共享充电宝越来越贵,为何怪兽却赚不到钱

共享充电宝越来越贵,为何怪兽却赚不到钱

类别:[ 运营 ] 2022-07-11 07:42:24 来源:[5G通信公众号]

记者/俞瑶 刘谧

编辑/余冬梅

2015年,共享经济浪潮下诞生了又一“发明”——共享充电宝;2017年,随着大量资本涌入,共享充电宝进入爆发期。

行业发展至今,许多年轻人也养成了用户习惯,不再为手机电量焦虑。

当然也有不少消费者表示,没少被共享充电宝“坑”,比如:充电慢、收费上涨、借充电宝易还充电宝难等等。

根据深圳市消费者委员会的统计数据,2021年,深圳市及各区消委会共收到共享充电宝的投诉1184宗,与2020年771宗相比,同比上升53.57%,主要投诉问题集中在扣费和服务两个方面。

总之,消费者为小小充电宝所支付的费用越来越高。然而,充电宝企业却未必能因此就赚得盆满钵满。

2021年4月1日,怪兽充电(NASDAQ:EM)正式登陆纳斯达克,成为共享充电宝第一股。上市后一年多的时间里,怪兽充电的股价总体呈现一路走低趋势。截至2022年7月7日,其1.18美元/股的收盘价较发行价跌去了超85%。

财报层面,怪兽充电2022年第一季度营收7.37亿元,同比下降13%,环比下降12%;净亏损金额为9641万元,而上年同期为盈利1510万元。事实上,怪兽充电已连续3个季度亏损,且呈现亏损扩大的趋势。

为什么共享充电宝的使用费越来越贵,而怪兽却反而没赚到什么钱?

(一)营收下滑、亏损扩大

怪兽充电成立于2017年5月,同年11月完成总计数亿元的A轮融资,此后在资本的持续助力下不断发展壮大。财报显示,截至2021年末,怪兽充电累计注册用户数达2.87亿,其中2021年新增用户数达6750万。

2022年第一季度,怪兽充电实现7.371亿元营收,同比下降13%,环比下降12%。

对此,怪兽充电将其归咎为疫情影响。由于上海、北京、杭州、长春等一二线城市爆发的疫情,让充电宝游离于用户的生活场景之外,人流量骤减、使用频次下降,收入等也随之降低。

不过,虽说共享充电宝高度依赖人流量,但怪兽充电营收受困早已有迹可循。

财报显示,2020年第二季度和第三季度,怪兽充电营收实现环比97%和45%的增长,此后季度营收增速整体受限。

2021年第二季度,怪兽充电营收缓慢达到9.72亿元的高点后,单季度营收便持续下滑。与今年一季度7.31亿元相比,季度总营收已经下滑了2.41亿元。

同比数据来看,2021年第一季度,怪兽充电营收同比增长162.5%,此后营收增速不断下滑。2021年第四季度与2022年第一季度出现营收同比负增长。

来源:公司财报、红星资本局

从怪兽充电的收入结构来看,商业模式单一也是企业的主要痛点。

怪兽充电的收入来源有三项业务板块,分别移动设备充电业务、移动电源销售和其他。其中移动设备充电业务是怪兽充电最大收入来源,今年一季度怪兽充电97%以上的收入来源于该项业务。

也就是说,怪兽充电营收结构单一,抗风险能力弱。

从盈利水平来看,2022年第一季度,怪兽充电亏损金额为9641万元,这已是怪兽充电连续三个季度亏损,且亏损幅度不断扩大。

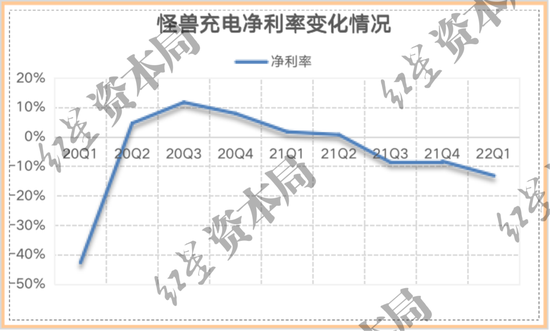

从净利率情况来看,自2020年第三季度开始,怪兽充电的净利率便持续下降,直至出现净利率持续为负的情况。

一般来说,净利润率情况可以体现企业的盈利能力,净利润率提升说明企业的盈利能力在增强,反之,净利润率下滑说明企业的盈利能力在下降。

值得一提的是,一直以来,怪兽充电的毛利率都很高,均在80%以上。今年一季度,怪兽充电的毛利率为82.69%。

来源:公司财报、红星资本局

也就是说,怪兽充电是一个典型的高毛利率低净利率的企业。那么,导致企业净利率如此之低,甚至出现持续亏损的原因又是什么呢?

这就需要从怪兽充电的成本费用具体讲起。

(二)高营销费用,成为企业盈利难的关键

要了解怪兽充电为什么亏损,就要从它的运作机制讲起。

目前,怪兽充电有直营模式与代理模式两种扩张方式。

所谓直营模式,是指怪兽充电自有的地推团队直接与负责区域内的商家联系,铺设设备,通常需要向POI(在线商铺点位)的商家支付激励费用,包括入场费和佣金费用,招股书中披露的激励费率为50%-70%。

直营模式需要怪兽充电自己持续监控机柜和充电宝的数据,不断优化POI的设置和拓展。一般在较大的城市,怪兽充电以直营为主。

所谓代理模式,是指怪兽充电与代理商组成合作关系,由代理商负责在本地与商家联系,铺设机柜,而怪兽充电只提供设备和业务支持。

寻找合适的POI、合同谈判、充电宝和机柜设备维护这些工作也都是由代理商来做。怪兽充电只用从消费者收取的租金中,以一定的比例向代理商支付佣金费用,招股书中披露的佣金费率为75%-90%。

而这种代理模式,一般也出现在较分散的城市或者县级区域中。

这样一来,直营与代理的各自优劣势也十分明显。

直营模式的优势在于更好更直接地获取用户信息,提高用户付费;缺点在于入场费通常比较高,企业需要承担较高的营销费用。

代理模式的优势在于点位竞争和盈利压力会由代理商分担,属于相对轻资产模式运作;但缺点是品牌把控度也会有所下降。

目前怪兽充电依旧是以直营模式为主,招股书显示,2020年代理点位仅占38.9%。

而巨额的商家佣金以及入场费,也使得怪兽充电的营销费用居高不下。

财报显示,2019年-2021年,怪兽充电支付给商家的入场费和佣金占充电宝收入的比例分别为48.2%、58.3%、61.1%。

据蓝鲸财经2021年报道,包括小电科技、街电、怪兽充电等在内的多家共享充电宝企业竞标北京环球影城首家共享充电宝合作伙伴,标的700万元,怪兽充电中标。

由此可见市场竞争之激烈、企业所需支付的入场资金门槛之高。

从总营销费用来看,财报显示,2022年第一季度,怪兽充电的营销费用为6.597亿元,较上年同期的6.617亿元,减少0.3%,较上一季度的7.043亿元,减少6.3%。

尽管营销费用有所控制,但在营收难增的情况下,怪兽充电的营销费用率一直很高,2022年一季度达到了89.55%。

来源:公司财报、红星资本局

如今,为了缓解资金压力,怪兽充电也在加码代理模式。但在激烈的市场竞争下,代理模式能否实现迅速跑马圈地,企业仍将面临不小的挑战。

毕竟消费者对于充电宝没有忠诚度可言,一般都是就近原则,图的就是方便省事。商家一般也不在意入驻的充电宝品牌,而更在乎如何实现自己的利益最大化。

这样一来,如何与商家博弈就成了关键,代理模式或许依旧很难让怪兽掌握市场主动权。

除营销费用外,怪兽充电还需考虑充电设备的折旧等刚性成本。

财报显示,截至2019年、2020年和2021年底,怪兽充电可使用的充电宝分别为450万个、540万个和570万个,分别增长18.0%和6.1%。

如此多的充电宝数量,其折旧量也较大。

据财报信息披露,从2019年至2021年期间,企业移动电源的折旧成本占各年度移动设备充电服务和移动电源销售收入的百分比分别为7.6%、10.0%和8.8%。

怪兽选择的折旧方式为,移动电源和机柜分别以三年和五年为期限折旧,由于公司成立至今只有四年,因此大部分充电宝以及机柜,都在折旧期。这在一定程度上也会影响到企业的盈利状况。

收入层面营收单一同时竞争压力大,而成本与营销费用又是刚性支出,最终导致怪兽盈利困难。

(三)跨界卖白酒,销量惨淡

艾媒咨询研报显示,截至2019年,共享充电宝行业在一二线市场的布局已经趋于完善。易观国际发布的报告也认为一二线高产区已经得到覆盖。

而怪兽充电能做的,一边是一二线城市寻求优质核心点位,一边是拓展三线以下城市的代理商。

为了快速占领下沉市场,怪兽的微信公众号上也打出了最高95%分润,招募合伙人的广告。

但一方面,下沉市场用户收入相对更低,属于价格敏感型;另一方面,下沉市场用户规模小,流动性差,用户社交娱乐需求相对较少,共享充电宝的使用场景也就相对受限。

来源:怪兽充电微信公众号

因此下沉市场的代理业务后期是否具有赚钱的能力,还有待后期观察。

此外,怪兽充电还有新思路,那就是直接跳出充电宝,做跨界业务。

2021年4月1日,怪兽充电创始人蔡光渊向公众隆重推出自己的新产品——“开欢”白酒。

怪兽充电想的是,利用怪兽如今规模较大的网点数与用户数,将白酒作为自己的第二增长曲线。

但从市场接受度来看,怪兽充电的跨界尝试,成绩并不理想。

观察天猫旗舰店的数据可以发现,开欢白酒目前所有产品的月销量甚至尚未过百,市场热度并不高,销量可以说是惨淡,整个白酒业务增长动力明显不足。

开欢白酒难以成功,一方面是跨界做白酒,难以拥有市场认可度。换句话说,怪兽充电在白酒行业不具备品牌力,更难以累积用户口碑。

另一方面,看上去怪兽充电拥有过亿注册用户,但其实充电宝更多是为消费者提供便利,用户没有忠诚度。所以根本上,看似庞大的注册用户其实与白酒并没有太大联系,所谓的用户基数,实际上很难被利用起来。归根到底,线下渠道依旧没有走通。

兜兜转转一圈,并没能讲出新故事,怪兽充电的压力反而又增加了几分。

小结

乘着共享经济的东风,怪兽充电一跃而上,成为市场头部企业,并成功在美上市。

但资本是逐利的,收入承压,支出难减,如今的共享充电宝生意似乎并没有想象中那么好做。

如今怪兽充电急于利用自己的市场规模与用户规模完成转型,这是否是一条可行的路径还有待观察。

微信扫描二维码

发表您的评论吧

相关阅读

-

宿迁联通顺利完成2025宿迁马拉松保障工作

全站推荐 2025-04-01 08:46:23